![]()

RESOLUÇÃO Nº 713, DE 15 DE JUNHO DE 2023.

Publicado no DOU em: 00/00/0000 | Edição: 000 | Seção: 0 | Página: 000

Dispõe sobre a reprovação do Relatório Anual de Gestão 2022 do Ministério da Saúde e a indicação de medidas corretivas de gestão.

O Plenário do Conselho Nacional de Saúde (CNS), em sua Trecentésima Quadragésima Terceira Reunião Ordinária, realizada nos dias 14 e 15 de junho de 2023, no uso de suas competências regimentais e atribuições conferidas pela Lei nº 8.080, de 19 de setembro de 1990; pela Lei nº 8.142, de 28 de dezembro de 1990; pela Lei Complementar nº 141, de 13 de janeiro de 2012; pelo Decreto nº 5.839, de 11 de julho de 2006; cumprindo as disposições da Constituição da República Federativa do Brasil de 1988, da legislação brasileira correlata; e

Considerando que a Lei Complementar nº 141, de 13 de janeiro de 2012, em seus artigos 36, §1º, 39, §4º, estabelece a competência do Conselho Nacional de Saúde (CNS) para avaliar e emitir parecer conclusivo a respeito do Relatório Anual de Gestão (RAG), do Ministério da Saúde;

Considerando que compete ao Conselho Nacional de Saúde a análise da gestão das políticas de saúde, inclusive nos aspectos econômicos e financeiros, nos termos da Lei nº 8.142, de 28 de dezembro de1990;

Considerando que os processos de elaboração dos relatórios anuais de gestão pelo Ministério da Saúde e de análise e deliberação pelo Conselho Nacional de Saúde desde 2008 trouxeram subsídios tanto para a revisão da gestão orçamentária e financeira do Ministério da Saúde, quanto para a revisão do arcabouço legal e infralegal que rege a execução orçamentária e financeira no âmbito do Sistema Único de Saúde (SUS), especialmente em relação à aplicação mínima federal em ações e serviços públicos de saúde e para a definição do que são ações e serviços públicos de saúde para aferição do cômputo dessa aplicação mínima;

Considerando que as orientações e deliberações do Conselho Nacional de Saúde, por meio das recomendações e resoluções aprovadas, relativas à política de saúde e aos aspectos relacionados aos processos de financiamento do SUS e da execução orçamentária e financeira do Ministério da Saúde devem ser consideradas como referências normativas para a avaliação da gestão federal do SUS, nos termos da Constituição Federal e legislação correlata;

Considerando o Parecer Conclusivo (anexo que acompanha esta Resolução) sobre a avaliação do Relatório Quadrimestral de Prestação de Contas do 3º Quadrimestre de 2022 (RQPC/3º/2022) e do Relatório Anual de Gestão de 2022 (RAG 2022), ambos do Ministério da Saúde, que foram objeto de apreciação pelas/os Conselheiras/os Nacionais de Saúde e que são partes integrantes desta Resolução;

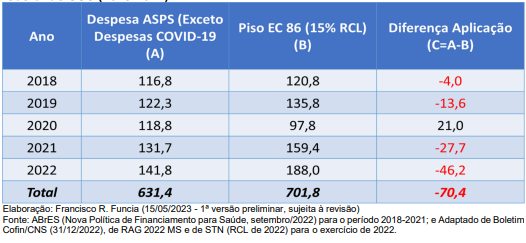

Considerando que houve o cumprimento da aplicação mínima constitucional em Ações e Serviços Públicos de Saúde (ASPS), mas com valores empenhados ASPS per capita em 2022 similares aos de uma década atrás, com perda acumulada de recursos federais de R$ 70,4 bilhões para o SUS no período 2018-2022, sendo que, desse total, R$ 46,2 bilhões (equivalente a 66,7%) foi a perda verificada somente em 2022;

Considerando que os valores empenhados das emendas parlamentares no valor de R$ 14,9 bilhões representaram 9,7% do Valor Empenhado ASPS Bruto, sendo que tais valores integram o cômputo do piso federal do SUS e não são submetidas necessariamente às diretrizes da Conferência Nacional de Saúde e ao processo de planejamento ascendente do SUS, em desacordo com o marco legal-normativo do SUS

Considerando que não houve a compensação integral, como aplicação adicional ao piso em 2022, do total dos restos a pagar cancelados em 2021 por meio de dotação orçamentária específica, repetindo assim o que ocorreu em 2021 comparado a 2020 e nos anos anteriores, em desacordo com a Lei Complementar nº 141/2012;

Considerando que não houve nenhuma informação sobre os critérios adotados pelo Ministério da Saúde para a escolha das despesas não executadas ou executadas parcialmente em 2022 (abaixo da dotação atualizada em termos de empenhos e/ou com baixos níveis de liquidação de despesa), em desacordo com apontamentos anteriormente feitos pelo CNS;

Considerando que não houve a demonstração, nem comprovação, pelo Ministério da Saúde, da alocação de recursos suficientes em 2022 para promover a mudança de modelo de atenção à saúde (para priorizar a atenção básica), em desacordo às deliberações do Conselho Nacional de Saúde, especialmente nas diretrizes para o estabelecimento de prioridades para 2022, em desacordo com o marco legal-normativo do SUS;

Considerando que a execução das despesas de 2022 foi baseada no Plano Nacional de Saúde (PNS) 2020-2023 (revisado em 2021), que foi reprovado pelo Conselho Nacional de Saúde em maio de 2021, sendo que a apresentação de um substitutivo ocorreu no último quadrimestre de 2022, em desacordo com o marco legal-normativo do SUS;

Considerando que os valores empenhados, liquidados e pagos das transferências fundo a fundo para estados, Distrito Federal e municípios em 2022 foram menores que os de 2021 (assim como ocorreu em 2021 em comparação a 2020), bem como a ausência de pactuação dos critérios para essas transferências pela Comissão Intergestores Tripartite (CIT) para posterior encaminhamento para deliberação do CNS, em desacordo com a Lei Complementar nº 141/2012;

Considerando que houve reincidência em 2022 da baixa execução (pelo nível de liquidação – “inadequado”, “intolerável” e “inaceitável”) de vários itens de despesas, em desacordo com os apontamentos do CNS;

Considerando que não houve apresentação pelo Ministério da Saúde dos resultados do monitoramento e avaliação dos impactos dos recursos transferidos para estados e municípios sobre as condições de saúde da população;

Considerando que não houve a comprovação da existência de recursos financeiros vinculados às contas do Fundo Nacional de Saúde e das demais unidades da administração indireta do MS correspondentes aos valores dos empenhos a pagar e dos saldos dos restos a pagar em 31 de dezembro de 2022, para que se comprove a efetiva aplicação mínima legalmente estabelecida para 2022 nos termos da LC 141/2012;

Considerando que não houve valores na dotação orçamentária específica para compensação integral dos restos a pagar cancelados a partir de 2012, além da não compensação de restos a pagar cancelados de anos anteriores ao da vigência da Lei Complementar nº 141/2012, mas que fizeram parte do cômputo da aplicação em Ações e Serviços Públicos de Saúde dos respectivos exercícios;

Considerando que não houve atendimento à solicitação do Conselho Nacional de Saúde de apresentação da análise de viabilidade técnica e financeira de execução dos restos a pagar pelas Unidades Orçamentárias do Ministério da Saúde, nem dos efeitos para o atendimento às necessidades de saúde da população decorrentes dessas despesas reinscritas em restos a pagar;

Considerando que as mudanças ocorridas nas classificações orçamentárias entre as subfunções 301 (AB-Atenção Básica), 302 (AHA-Assistência Hospitalar Ambulatorial) e Outras Subfunções, identificadas pelo Conselho Nacional de Saúde a partir das variações dos percentuais dessas despesas, sem uma explicação por parte do Ministério da Saúde, impediram a continuidade da análise da série histórica referente à relação entre AB e AHA para avaliar, nos termos deliberados pelo Conselho Nacional de Saúde, o cumprimento da priorização da AB na alocação de recursos orçamentários para a mudança do modelo de atenção à saúde; e

Considerando os apontamentos realizados para 2022 pelas Comissões Intersetoriais do Conselho Nacional de Saúde sobre o cumprimento parcial dos objetivos e metas da Programação Anual de Saúde de 2021 (conforme Plano Nacional de Saúde 2020-2023, que foi reprovado pelo CNS em maio de 2021), conforme detalhado no Anexo 1 do parecer conclusivo que acompanha esta Resolução.

Resolve

Art. 1º Reprovar o Relatório Anual de Gestão (RAG) 2022 do Ministério da Saúde, com base no Parecer Conclusivo.

Art. 2º Indicar as seguintes medidas corretivas de gestão a serem encaminhadas para o Presidente da República nos termos da Lei Complementar 141/2012:

I - Apresentar um plano de reposição da perda acumulada de R$ 70,4 bilhões para o SUS ocorrida no período 2018-2022 como aplicação adicional ao piso federal do SUS, evidenciando essa reposição em programações a serem inseridas no Plano Nacional de Saúde 2024-2027 e no Plano Plurianual 2024-2027, bem como na Lei de Diretrizes Orçamentárias desses exercícios e nas respectivas Programação Anual de Saúde e Lei Orçamentária Anual;

II - Compensar integralmente os valores de todos os restos a pagar cancelados em exercício anterior, como aplicação adicional ao piso federal do SUS, bem como evidenciar essa compensação por meio de dotações orçamentárias específicas para esse fim, nos termos da LC nº 141/2012;

III - Informar quadrimestralmente os critérios adotados pelo Ministério da Saúde para a escolha das despesas não executadas ou executadas parcialmente (abaixo da dotação atualizada em termos de empenhos e/ou com baixos níveis de liquidação de despesa);

IV - Demonstrar quadrimestralmente que os recursos orçamentários e financeiros são suficientes para o Ministério da Saúde promover a mudança de modelo de atenção à saúde (para priorizar a atenção básica), de modo a atender às deliberações do Conselho Nacional de Saúde;

V - Os valores das transferências fundo a fundo para estados, Distrito Federal e municípios devem obedecer a critérios pactuados na CIT e aprovados pelo CNS como determina a Lei Complementar nº 141/2012;

VI - Reverter quadrimestralmente os baixos níveis de execução orçamentária e financeira (pelo nível de liquidação – “inadequado”, “intolerável” e “inaceitável”) de vários itens de despesas que tem ocorrido de forma reincidente conforme apontamentos do CNS;

VII - Apresentar quadrimestralmente os resultados do monitoramento e avaliação do Ministério da Saúde sobre os impactos dos recursos transferidos para estados e municípios sobre as condições de saúde da população;

VIII - Apresentar anualmente declaração do Tesouro Nacional de que os recursos financeiros vinculados ao SUS federal são correspondentes aos valores dos restos a pagar pendentes de pagamento no final de cada exercício, para que se comprove a aplicação mínima, nos termos da Lei Complementar nº 141/2012; e

IX - Apresentar a análise de viabilidade técnica e financeira de execução dos restos a pagar e os efeitos para o atendimento às necessidades de saúde da população decorrentes dessas despesas reinscritas anualmente.

FERNANDO ZASSO PIGATTO

Presidente do Conselho Nacional de Saúde

Homologo a Resolução CNS nº 707, de 13 de março de 2023, nos termos nos termos da Lei nº 8.142, de 28 de dezembro de 1990.

NÍSIA TRINDADE LIMA

Ministra de Estado da Saúde

CONSELHO NACIONAL DE SAÚDE

Comissão de Orçamento e Financiamento (Cofin/CNS)

PARECER CONCLUSIVO DO RELATÓRIO ANUAL DE GESTÃO 2022 DO MINISTÉRIO DA SAÚDE (QUE INCLUI A AVALIAÇÃO DO RELATÓRIO QUADRIMESTRAL DE PRESTAÇÃO DE CONTAS 2022 - 3º QUADRIMESTRE – DO MINISTÉRIO DA SAÚDE E A INDICAÇÃO DE MEDIDAS CORRETIVAS DE GESTÃO NO CONTEXTO DOS APONTAMENTOS) A PARTIR DA ANÁLISE DA EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA (INCLUINDO OS RESTOS A PAGAR) DE 2022

BRASÍLIA-DF, MAIO/2023

A. APRESENTAÇÃO E RESUMO EXECUTIVO

A Comissão de Orçamento e Financiamento (Cofin) do Conselho Nacional de Saúde (CNS) é responsável pela tarefa de analisar anualmente o Relatório de Gestão (RAG) do Ministério da Saúde (MS), desta vez, referente ao exercício de 2022 (RAG2022/MS), para subsidiar o processo de avaliação e deliberação dos Conselheiros Nacionais de Saúde.

O papel legal de fiscalização, controle e proposição exercido pelo CNS das políticas e ações e serviços de saúde inclui a avaliação e a deliberação sobre os relatórios de prestação de contas encaminhados anualmente pelo gestor federal de saúde, bem como os apontamentos e/ou ressalvas, que assumem o caráter de recomendação para o aprimoramento da gestão do SUS pelo MS em respeito aos preceitos legais – Constituição Federal, Lei 8080/90, Lei 8142/90 e Lei Complementar 141/2012 (LC 141/2012).

A análise da execução orçamentária e financeira do MS no exercício de 2022 foi realizada com base nas planilhas mensalmente encaminhadas à Cofin/CNS pela Subsecretaria de Planejamento e Orçamento (SPO/MS), no Relatório de Prestação de Contas Quadrimestral/3º Quadrimestre/2022/MS (RQPC/3º/2022/MS) e no RAG2022/MS. Quanto ao cumprimento da aplicação mínima constitucional em saúde, nos termos da Lei Complementar Nº 141/2012 (LC 141/2012) e da Emenda Constitucional 95/2016 (EC 95/2016), foram considerados para tal fim os valores empenhados, conforme prevê o dispositivo legal.

Desta forma, a Cofin/CNS elaborou o presente Parecer Conclusivo para subsidiar a análise e deliberação dos conselheiros nacionais de saúde nos termos da LC 141/2012 sobre o RQPC/3º/2022/MS e o RAG2022/MS (para este último, compete ao CNS deliberar pela aprovação, aprovação com ressalvas ou reprovação com a edição de resolução), sendo que as “Considerações Finais” podem ser consideradas como indicações de medidas corretivas de gestão a serem encaminhadas ao Presidente da República, conforme determina essa mesma legislação.

Os RAG2022/MS e RQPC/3º/2022/MS, bem como as planilhas de execução orçamentária e financeira do Ministério da Saúde com os grupos de despesas definidos pela Cofin/CNS referentes aos dados de dezembro fechado, foram fornecidas pelo Ministério da Saúde dentro dos prazos legalmente estabelecidos.

RESUMO EXECUTIVO

|

PONTOS ANALISADOS |

RESULTADO DA ANÁLISE |

|

1.Cumprimento da Aplicação ASPS Mínima (Piso) - Regra: 15% da Receita Corrente Líquida de 2017 atualizada pelo IPCA (Critério de análise: Constituição Federal) |

• Valor Empenhado (VE) ASPS Líquido 2022 (A): R$ 151,9 bilhões (descontada Covid-19, o VE foi R$ 141,8 bilhões) • Valor do Piso ASPS 2022 (B): R$ 139,8 bilhões • Diferença (A-B): R$ 12,0 bilhões (descontada Covid-19, a diferença positiva foi de R$ 2,0 bilhões) • Aplicação em 2022: ➢ ( X ) Acima do Piso da EC 95/2016 ➢ ( X ) Abaixo do VE 2021 R$ 179,1 bilhões (menos R$ 27,2 bilhões) ➢ ( X ) Abaixo de R$ 188,0 bilhões (15% da Receita Corrente Líquida - piso suspenso pela EC 95/2016) ou menos R$ 46,2 bilhões de aplicação • Do total empenhado, As despesas ASPS referentes às |

|

2.Compensação integral dos restos a pagar cancelados em 2021 e apresentação da análise de viabilidade técnica e financeira da execução financeira em 2023 dos restos a pagar de empenhos de 2021 e anos anteriores pelo gestor (Critério de análise: LC 141 e deliberações do CNS em anos anteriores) |

• Restos a Pagar Cancelados em 2021: R$ 1,520 bilhão • Cumprimento “formal-legal” da compensação acumulada dos Restos a Pagar cancelados em 2021: ➢ ( X ) NÃO • Cumprimento “de fato” da compensação acumulada dos Restos a Pagar cancelados em 2021: ➢ ( X ) SIM (considerando o valor da diferença positiva de aplicação acima do piso) • Apresentação da análise de viabilidade técnica e financeira da execução financeira em 2023 dos RP dos empenhos de 2021 e anos anteriores: • ( X ) NÃO |

|

3.Empenhos ASPS a pagar do exercício (inscrição restos a pagar) – Máximo de 5% (Critério de análise: Resolução CNS 505/2015) |

• Valor a pagar como proporção de Empenhos 2022 a Pagar: ➢ ( X ) Acima de 5% |

|

4.Estoque total de Restos a Pagar ASPS e Não ASPS (inscrição e reinscrição) (Critério de análise: definições do CNS em anos anteriores) |

• Situação em 2022 (para execução em 2023 de R$ 27,5 bilhões) maior que a de 2021 (para execução em 2022 de R$ 27,1 bilhões): ✓ ( X ) Aumento nominal em % abaixo da variação do IPCA ✓ Observação: Situação de 2022 (para execução em 2023) dos Restos a Pagar inscritos e reinscritos continua acima da situação de 2017 (para execução de 2018). |

|

5.Critérios de escolha do gestor para a execução parcial ou total da despesa orçada |

➢ ( X ) Não informado |

|

6.Despesas de Transferências Fundo a Fundo para Estados e Municípios e avaliação dos impactos nas condições de saúde da população pelo gestor (Critério de análise: Resolução 505 do CNS e outras deliberações) |

• Avaliação de impacto das despesas com transferências para Estados, DF e Municípios nas condições de saúde da população: ➢ ( X ) Não informado • Nível de liquidação (%) das despesas com transferências para Estados, DF e Municípios (Fundo a Fundo): ➢ ( X ) adequado • Empenhos 2022 a pagar (fundo a fundo) como proporção do valor empenhado: ➢ (X) abaixo de 5% • Empenho, Liquidação e Pagamento em 2022 comparado a 2021: ➢ ( X ) Queda nominal |

|

7.Comprovação de disponibilidade financeira para os empenhos a pagar do exercício, bem como para o total após somar o valor do estoque de restos a pagar (Critério de análise: LC 141) |

• Disponibilidade financeira em caixa comprovada em 31/12/2022 (R$ 141,6 milhões): ✓ ( X ) insuficiente para o total de Restos a Pagar inscritos e reinscritos de R$ 27,5 bilhões para execução em 2023 ✓ ( X ) insuficiente para os empenhos 2022 a pagar de R$ 18,9 bilhões • Comprovação da disponibilidade financeira por outra forma que não dinheiro em caixa: ✓ ( X ) não |

|

8.Nível de execução das despesas liquidadas (Critério de análise: LC 141 e definições do CNS em anos anteriores) |

• Quantidade de itens de despesas classificados com nível de liquidação: ✓ FNS: Adequado 8 / Regular 6 / Inadequado 8 (Hospitais Próprios, Instituto Cardiológico, Instituto Traumatologia e Ortopedia, Farmácia Básica, Covid-19, Fomento à Pesquisa, Ciência e Tecnologia, Programa Sangue e Hemoderivados e Medicamentos Componente Especializado) / Intolerável 1 (Outros Programas) / Inaceitável 7 (Datasus, Atenção à 5 Saúde da Mulher, Criança, Adolescente e Jovem, Aquisição e Distribuição Medicamentos DST-AIDS, Publicidade Utilidade Pública, Aquisição e Distribuição de Medicamentos Estratégicos, Vacinas e Vacinação e Reaparelhamento Unidades do SUS).

✓ FUNASA: Adequado 1/ Regular 1 / Intolerável 1 (Auxilio ao Servidor) / Inaceitável 3 (Outros Programas, Emendas e Saneamento Básico).

✓ FIOCRUZ: Adequado 2 / Regular 3 / Inadequado 1 (Outros Programas)/ Inaceitável 4 (Modernização das Unidades de Pesquisa, Manutenção de Unidades de Pesquisa, Covid-19 e Emendas). ✓ GHC: Adequado 1 / Regular 2 / Intolerável 1 (Sentença Judicial – Custeio) |

|

9. Emendas Parlamentares |

• Valor Empenhado (VE) ASPS Bruto: R$ 153,1 bilhões • Emendas Parlamentares ASPS: R$ 14,9 bilhões (9,7% do VE, das quais 42,7% eram as Emendas de Relator) |

|

10. Cumprimento das metas da Programação Anual de Saúde 2022 |

• Não foi possível avaliar o cumprimento das metas da PAS 2022 na medida que um dos motivos da reprovação do PNS 2020-2023 (revisado) em maio de 2021 foi a redução de muitas metas em relação à versão originalmente encaminhada em 2020, conforme apontado pelo CNS. |

Considerando a análise realizada anteriormente, a conclusão referente ao RAG 2022/MS e ao RPQC/3ºQuadrimestre/2022/MS resultou nos seguintes apontamentos, que devem ser consideradas como indicações de medidas corretivas de gestão a serem encaminhadas para o Sr. Presidente da República nos termos da LC 141/2012.

- I. Cumprimento da aplicação mínima constitucional em ASPS, mas com valores empenhados ASPS em 2022 inferiores aos de 2021 e com valores per capita similares aos de uma década atrás, com perda acumulada de R$ 70,4 bilhões para o SUS no período 2018-2022 (em comparação ao piso de 15% da receita corrente líquida da União cuja regra foi suspensa pela EC 95/2016), sendo que, desse total, R$ 46,2 bilhões foi a perda verificada somente em 2022.

- II. Os valores empenhados das Emendas Parlamentares no valor de R$ 14,9 bilhões representaram 9,7% do Valor Empenhado ASPS Bruto, sendo que integram o cômputo do piso federal do SUS e não são submetidas necessariamente às diretrizes da Conferência Nacional de Saúde e ao processo de planejamento ascendente do SUS, em desacordo ao marco legal-normativo do SUS;

- III. Não compensação integral, como aplicação adicional ao piso em 2022, do total dos restos a pagar cancelados em 2021 por meio de dotação orçamentária 6 específica, repetindo assim o que ocorreu em 2021 comparado a 2020 e nos anos anteriores, em desacordo com a LC 141/2012;

- IV. Inexistência de critérios para a escolha das despesas não executadas ou executadas parcialmente (abaixo da dotação atualizada em termos de empenhos e/ou com baixos níveis de liquidação de despesa) em 2022, em desacordo aos apontamentos feitos pelo CNS de forma reiterada;

- V. Não demonstração e não comprovação pelo Ministério da Saúde da alocação de recursos suficientes em 2022 para promover a mudança de modelo de atenção à saúde para priorizar a atenção básica como a ordenadora da rede de cuidados em saúde, em desacordo às deliberações do Conselho Nacional de Saúde, especialmente nas diretrizes para o estabelecimento de prioridades para 2022, nos termos da LC 141/2012;

- VI. Execução das despesas de 2022 baseadas no Plano Nacional de Saúde (PNS) 2020-2023 (revisado em 2021) que foi reprovado pelo CNS (em maio/2021, entre outros motivos pela redução de várias metas), sendo que a apresentação de um substitutivo ocorreu no último quadrimestre de 2022, em desacordo com o marco legal-normativo do SUS;

- VII. Execução das despesas de 2022 sem incorporar as indicações de medidas corretivas de gestão deliberadas pelo CNS a partir da avaliação dos Relatórios Quadrimestrais de Prestação de Contas, em desacordo com o marco legalnormativo do SUS;

- VIII. Os valores empenhados, liquidados e pagos das transferências fundo a fundo para estados, Distrito Federal e municípios em 2022 foram menores que os de 2021 (assim como ocorreu em 2021 em comparação a 2020), bem como não houve a pactuação da CIT dos critérios para essas transferências para posterior encaminhamento para aprovação do CNS, em desacordo com a LC 141/2012.

- IX. Reincidência em 2022 da baixa execução (pelo nível de liquidação – “inadequado”, “intolerável” e “inaceitável”) de vários itens de despesas, em desacordo aos apontamentos do CNS;

- X. Inexistência de monitoramento e avaliação dos impactos nas condições de saúde da população dos recursos transferidos para estados e municípios;

- XI. Não comprovação da existência de recursos financeiros vinculados às contas do Fundo Nacional de Saúde e das demais unidades da administração indireta do MS correspondentes aos valores dos empenhos a pagar e dos saldos dos restos 7 a pagar em 31/12/2022, para que se comprove a efetiva aplicação mínima legalmente estabelecida para 2022 nos termos da LC 141/2012;

- XII. Inexistência de dotação orçamentária específica para compensação integral dos restos a pagar cancelados a partir de 2012, além da não compensação de restos a pagar cancelados de anos anteriores que fizeram parte do cômputo da aplicação em ASPS, conforme apontamentos anteriores do CNS;

- XIII. Não atendimento à solicitação do CNS de apresentação da análise de viabilidade técnica e financeira de execução dos restos a pagar, nem dos efeitos para o atendimento às necessidades de saúde da população decorrentes dessas despesas reinscritas em restos a pagar.

B. ANÁLISE DA EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DO MINISTÉRIO DA SAÚDE (MS) RELATIVA AO EXERCÍCIO DE 2022, INCLUSIVE DA SITUAÇÃO DOS RESTOS A PAGAR, QUE INTEGRA O RELATÓRIO DE PRESTAÇÃO DE CONTAS DO 3º QUADRIMESTRE DE 2022 E O RELATÓRIO ANUAL DE GESTÃO (RAG) DE 2022 DO MS ENCAMINHADO AO CONSELHO NACIONAL DE SAÚDE (CNS); E (II) TEXTO DA MINUTA DE PARECER CONCLUSIVO SOBRE O RAG 2022 DO MS

- Sobre Tópico I “Demonstrativo de cumprimento, pela União, da aplicação mínima em ações e serviços públicos de saúde” (página 4 do RAG2022/MS)

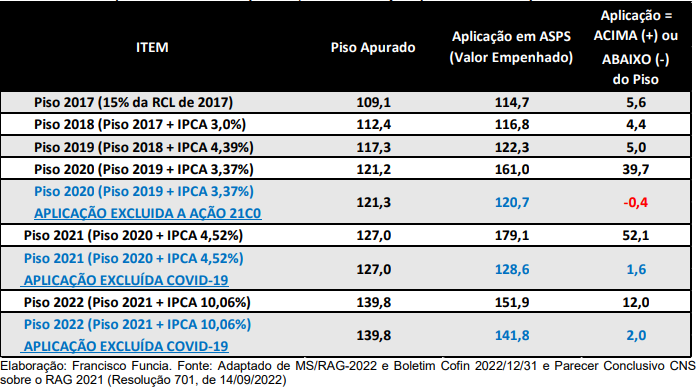

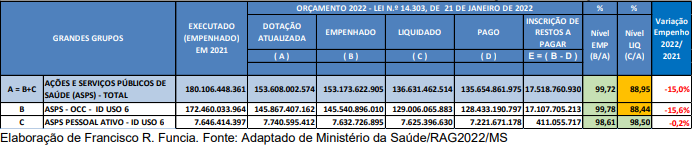

O RAG2022/MS informa que o valor empenhado em 2022, para verificação da aplicação mínima constitucional em ações e serviços públicos de saúde (ASPS), foi de R$ 151,858 bilhões (conforme Quadro 3 da página 5 do RAG2022/MS), ou seja, R$ 12,046 bilhões acima do piso mínimo constitucional de R$ 139,813 bilhões.

Considerando que as despesas com ações para enfrentamento da Covid-19, ainda que passíveis de serem computadas para aferição do cumprimento da aplicação do piso federal constitucional em saúde, podem ser tratadas como de natureza extraordinária no contexto da pandemia, o valor aplicado sem essas despesas foi de R$ 141,8 bilhões, ou seja, R$ 2,0 bilhões acima do piso federal do SUS em 2022. A Tabela 1 ilustra tanto essa situação, como a da aplicação ASPS em relação ao piso desde 2017.

Tabela 1

MS – APLICAÇÃO ASPS 2022 (em R$ bilhões a preços correntes)

Contudo, o argumento do excesso de aplicação em relação ao piso federal “congelado” pela EC 95/2016 e EC 113/2022 mascara a realidade do desfinanciamento do SUS, na medida que é o mesmo valor do piso de 2017 atualizado pelo IPCA, portanto, desconsidera as necessidades de saúde da população que podem ser consideradas a partir do crescimento demográfico (que é maior na faixa da população idosa) e do ritmo de incorporação de novos medicamentos e novas tecnologias pelo setor público – desde 2018, segundo estudo da Associação Brasileira de Economia da Saúde/ABrES (2022), a perda acumulada foi de R$ 37 bilhões quando comparada a aplicação ao valor correspondente aos 15% da RCL1 . Conforme Santos e Funcia (2019):

- Dizer que a garantia do direito não será maculada porque os percentuais mínimos estão mantidos é uma visão míope por não levar em conta os fatores econômico-financeiros, social, demográfico, epidemiológico e outros.

Como bem apontaram Graziane Pinto e Scaff (2020),

- ...sucessivas emendas constitucionais, regulamentações e restrições interpretativas mitigaram o alcance operacional e financeiro do SUS, sobretudo para reduzir proporcionalmente o dever do gasto mínimo federal em saúde.

É oportuno resgatar o alerta de Graziane Pinto (2016) à época da tramitação da PEC 241 na Câmara dos Deputados (que tramitou como PEC 55 no Senado Federal e foi promulgada como EC 95/2016):

- A propósito, acerca do controle judicial da efetividade dos direitos fundamentais, absolutamente paradigmático é o firme alerta dado, no âmbito do Supremo Tribunal Federal, pelo Ministro Celso de Mello, no exame da Arguição de Descumprimento de Preceito Fundamental nº 45 (ADPF 45), ocasião em foi enfaticamente assinalado não caber a frustração do direito à saúde em nome de restrições orçamentárias falseadas.

Desta forma, se é verdade que a gestão do Ministério da Saúde deve obedecer às normas constitucionais e à regulamentação fixada pela área econômica do governo federal, é verdade também que a Constituição Federal não estabeleceu explicitamente um valor de aplicação máxima para saúde (apesar desse valor estar condicionado pelo teto geral das despesas primárias da União determinado pela EC 95/2016) – mas estabeleceu, sim, que “a saúde é direito de todos e dever do Estado” (artigo 196) e que as ações e serviços públicos de saúde são considerados como de “relevância pública” (artigo 197).

Nesse contexto, houve descumprimento da Constituição Federal a partir da vigência da EC 95/2016, que suspendeu até 2036 a regra do piso federal do SUS calculada como 15% da Receita Corrente Líquida da União e resultou numa perda de R$ 70,4 bilhões no período de 2018-2022 (sendo R$ 46,2 bilhões somente em 2022), conforme Anexo 1

Metodologicamente, as despesas para enfrentamento da Covid-19 foram excluídas do valor aplicado para comparar com o piso calculado de 15% da Receita Corrente Líquida, pois estas foram consideradas como extraordinárias ao demandar recursos adicionais aos que vinham sendo aplicados antes da pandemia.

2. Sobre o Tópico II “Demonstrativo das Despesas em 2022” (páginas 6 a 23 do RAG2022/MS)

Preliminarmente à análise da execução orçamentária e financeira de 2022, é oportuno destacar que o Conselho Nacional de Saúde reprovou no primeiro semestre de 2021 a revisão do Plano Nacional de Saúde 2020-2023 apresentada pelo Ministério da Saúde no início de 2021. A apresentação de uma nova proposta revisada ocorreu somente no final de 2022, segundo informações da Coordenação da Comissão de Orçamento e Financiamento do Conselho Nacional de Saúde (Cofin/CNS), ou seja, pelo terceiro ano consecutivo a prestação de contas do Ministério da Saúde está baseada em objetivos e metas fixadas no Plano Nacional de Saúde (PNS) 2020-2023 reprovadas pelo Conselho Nacional de Saúde.

2.1 Análise agregada da execução orçamentária e financeira do MS

O RAG2022/MS (na página 7, Quadro 4) compara a autorização da despesa com ASPS na Lei Orçamentária somada à abertura de créditos adicionais (LOA Atualizada) com os valores empenhados e pagos, evidenciando que o valor total das dotações atualizadas para ASPS (R$ 153,6 bilhões) foi superior ao necessário para o cumprimento da aplicação mínima (“piso”) constitucional calculado pela regra vigente, bem como para garantir a compensação integral, como aplicação adicional ao piso, dos Restos a Pagar cancelados em 2021 e dos royalties do petróleo destinados à saúde.

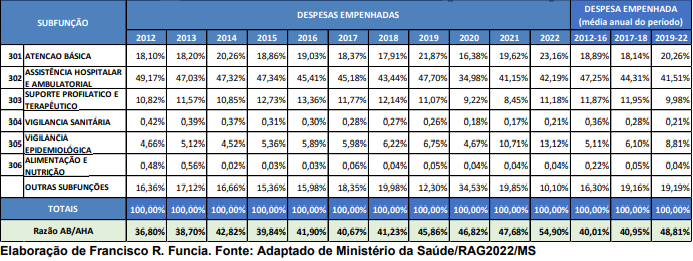

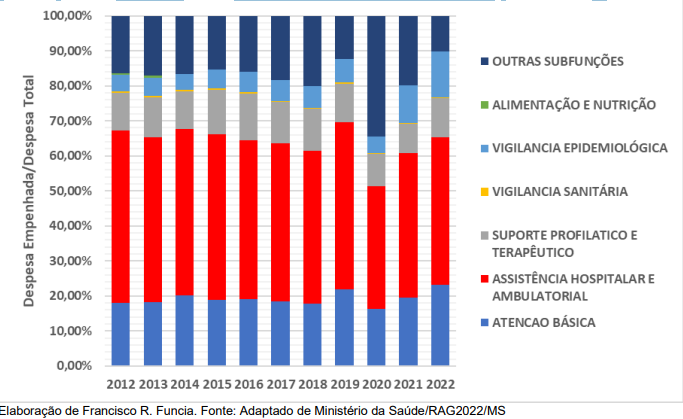

As informações do Quadro 6 do RAG2022/MS (na página 8) referem-se aos valores empenhados (a preços correntes) na Função de Governo “Saúde” (Total ASPS e não ASPS), sendo que a Tabela 2 e o Gráfico 1 ilustram as participações dessas despesas segundo as subfunções orçamentárias no período 2012-2022.

Tabela 2 Execução Orçamentária da Função Saúde - Valores Empenhados pela Função 10 Saúde e Subfunção – Participação em relação ao total (2012 a 2022)

Gráfico 1 Execução Orçamentária da Função Saúde - Valores Empenhados na Função 10 (Saúde) e nas Subfunções – Participação em relação ao total (2012 a 2022)

Da análise desses dados, foram destacadas as subfunções Atenção Básica e Assistência Hospitalar Ambulatorial, as quais, nos termos das diretrizes para o estabelecimento de prioridades em 2022 deliberadas pelo CNS (conforme determina a LC 141), estão no centro das mudanças que devem ocorrer no modelo de atenção à saúde para priorizar a atenção básica como a ordenadora de toda rede de cuidados à população.

É possível observar que ocorreram variações significativas nos valores das despesas classificadas como "Outras Subfunções“, que passaram a oscilar entre 2017 e 2022, sendo este último ano aquele que apresentou menor percentual de participação no período analisado em relação ao total (10,10%). Nesse mesmo período também foram observadas oscilações nas Subfunções Atenção Básica, Assistência Hospitalar Ambulatorial e Vigilância Epidemiológica, o que pode indicar a existência de mudança de classificação orçamentária dessas despesas como fator explicativo para o crescimento da participação dessas subfunções em 2021 e 2022.

Esse aspecto também pode explicar a evolução da razão existente entre as despesas nas subfunções “Atenção Básica” e “Assistência Hospitalar Ambulatorial”, cujo índice foi de 54,90% em 2022 (o maior desde 2012), bem como para a média anual dessa razão ter atingido 48,81% no período 2019-2022, que foi superior em comparação às médias anuais dos períodos 2012-2016 (40,01%) e 2017-2018 (40,95%).

2.2 Análise da execução orçamentária e financeira ASPS do MS segundo os níveis de empenho e de liquidação das despesas

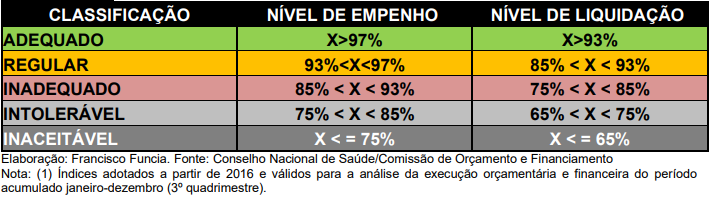

A análise da execução orçamentária e financeira foi realizada a partir de metodologia aprovada pelo CNS (a partir de proposta apresentada pela Cofin/CNS no início de 2016) e o Quadro 1 apresenta os parâmetros para classificação dos níveis de empenho e de liquidação das despesas no 3º Quadrimestre de 2022, com identificação de cores2.

Quadro 1

Referências para Classificação da Execução Orçamentária e Financeira do 3º Quadrimestre do Exercício

Do ponto de vista da execução orçamentária total em ASPS (sem as deduções para verificar o cumprimento do piso constitucional), o valor total empenhado em 2022 foi de R$ 153,174 bilhões (cerca de R$ 27 bilhões ou de 15% menor que em 2021). O valor liquidado em 2022 foi de R$ 136,631 bilhões e o valor dos empenhos a pagar foi de R$ R$ 17,518 bilhões.

A Tabela 3 apresenta os resultados da análise dos níveis de execução orçamentária e financeira ASPS em termos consolidados em 2022, segundo os níveis de empenho e liquidação, além da comparação com a execução (empenho) da despesa em 2021.

Tabela 3 MS – Consolidado ASPS e NÃO ASPS – 2022 – Níveis de Empenho e Liquidação

O nível de empenhamento das despesas ASPS foi de 99,72% da dotação atualizada (LOA + Créditos Adicionais), classificado como adequado segundo critério adotado pela COFIN/CNS; o nível de liquidação foi de 88,95%, classificado como regular, situação similar em termos da classificação dos níveis de empenho e de liquidação para as despesas agrupadas como OCC (Outros Custeio e Capital).

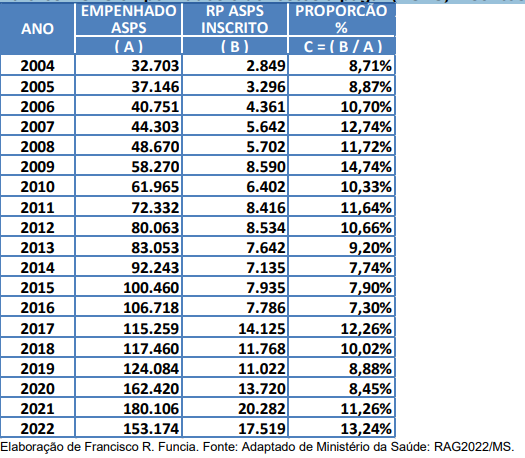

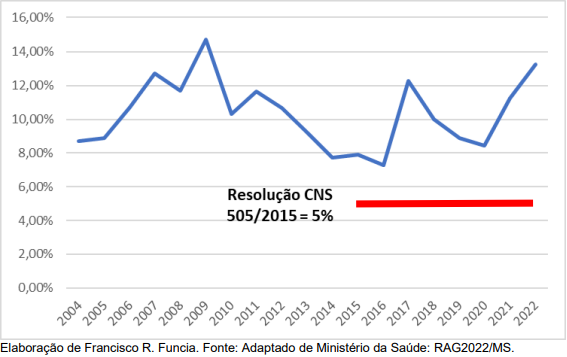

O nível de saldo a pagar ou de empenhos a pagar no final do exercício de 2022 inscritos como restos a pagar (Quadro 18, p.25) foi de 13,24% - ficou acima dos 5% da Resolução 505/2015 do CNS, foi superior em comparação a 2021 e o maior desde 2009, conforme ilustrado na Tabela 4 e no Gráfico 2.

Tabela 4

Valores ASPS empenhados e de restos a pagar (ASPS) inscritos de 2004 a 2022

Gráfico 2

Valores ASPS empenhados e de restos a pagar (ASPS) inscritos de 2004 a 2022

Os valores inscritos em restos a pagar estavam em processo de queda no período 2009 a 2016, cresceram em 2017 (efeito do primeiro ano da vigência da EC 95/2016) e voltaram a cair período 2018 a 2020. Mas essa queda foi interrompida em 2021 ao atingir 11,26% e 2022 ao atingir 13,24%. Esse percentual de inscrição de RP está acima do estabelecido pela Resolução CNS 505/2015. Não há explicação no RAG 2022/MS sobre os fatores que motivaram essa ocorrência.

A análise da execução orçamentária foi realizada a partir das informações disponibilizadas pela SPO/MS nas planilhas de execução orçamentária e financeira de dezembro/2022 (fechado), reproduzidas no RPCQ/3º/2022/MS e no RAG 2022/MS (Quadro 7 nas páginas 9 a 14). A apresentação dessa análise por Unidade Orçamentária – Fundo Nacional de Saúde, Fundação Nacional de Saúde, Agência Nacional de Vigilância Sanitária, Fundação Oswaldo Cruz e Grupo Hospitalar Conceição – foi realizada na Comissão de Orçamento e Financiamento do CNS e no plenário do CNS.

Vários itens de ações e serviços tiveram níveis de liquidação de despesa classificados como regular, inadequado, intolerável e inaceitável. Muitos desses itens apresentam essa baixa classificação da execução de forma recorrente, apesar dos apontamentos do CNS na análise dos RAG’s dos anos anteriores.

Não há explicação sobre as causas e efeitos dessa baixa execução orçamentária e financeira no RAG2022/MS, nem no RPCQ/3º/2022/MS, nem sobre as consequências disso para o atendimento às necessidades de saúde da população, especialmente em relação às despesas cujos níveis de liquidação foram classificados como inaceitáveis, intoleráveis e inadequados. Desta forma, é possível inferir que existem padrões de execução de despesas diferentes para cada área técnica do Ministério da Saúde que comprometem a execução orçamentária e financeira.

Esses diferentes padrões de execução da despesa podem ser decorrentes de diferentes procedimentos adotados para essa execução, considerando a reincidência dos níveis de liquidação observados. Essa situação pode indicar tanto a existência de contratos firmados durante o exercício financeiro, portanto, com período de execução de 12 meses que ultrapassa 31 de dezembro de cada ano, como a necessidade de revisão dos desenhos dos fluxos de processos de trabalho existentes desde o planejamento até a implementação das políticas de saúde por meio das ações e serviços que estão sob responsabilidade direta do Ministério da Saúde ou por meio de transferências financeiras para Estados, Distrito Federal e Municípios, nos termos pactuados na Comissão Intergestores Tripartite (CIT), cuja metodologia deveria ser aprovada pelo CNS nos termos da LC 141 (artigo 17, parágrafo 1º), o que também não ocorreu.

Neste caso, caberia ao MS apresentar no RAG 2022/MS a execução orçamentária e financeira do exercício sistematizada com a execução financeira dos Restos a Pagar (incluindo os cancelamentos realizados), o que não ocorreu – as informações estão segmentadas.

Nestes termos, a inexistência de justificativa do MS para os baixos níveis de execução orçamentária e financeira no RAG2022/MS e no RQPC/3º/2022/MS está em desacordo com o teor dos itens 4 e 5 da Recomendação CNS 015/2016:

- Que o Ministério da Saúde esclareça mensalmente ao Conselho Nacional de Saúde sobre todos os itens de despesas classificados com níveis inadequados, intoleráveis e inaceitáveis durante as reuniões da COFIN/CNS, em que são analisadas as planilhas de execução orçamentária e financeira do MS. Observação: o esclarecimento deve abranger também as consequências negativas para os serviços prestados à população decorrente dessa baixa execução orçamentária e/ou financeira; 5. Que o Ministério da Saúde esclareça mensalmente ao Conselho Nacional de Saúde sobre todos os itens de despesas classificados com nível preocupante durante as reuniões da COFIN/CNS em que são analisadas as planilhas de execução orçamentária e financeira do MS, uma vez que, para esses casos, a despesa projetada anualizada com base na execução orçamentária é maior que o valor da dotação atualizada.

2.3 Transferências para Estados, Distrito Federal e Municípios

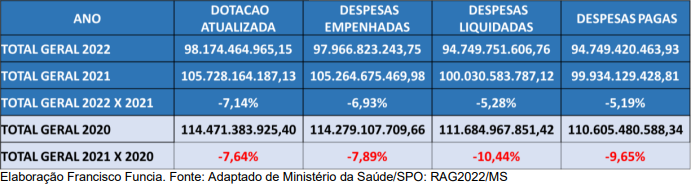

Nas páginas 15 a 22 do RAG2022/MS, os Quadros 9 a 15 apresentam as transferências para Estados, Distrito Federal e Municípios, divididas por modalidade – convenial e fundoa-fundo – e por bloco de financiamento. A análise da execução orçamentária e financeira consolidada dessas transferências está na Tabela 5 a seguir, cuja dotação atualizada de 2022 foi 7,14% menor que a de 2021.

Tabela 5

Transferências Estados e Municípios – Quadro Geral/MS - 3º Quadrimestre/2022

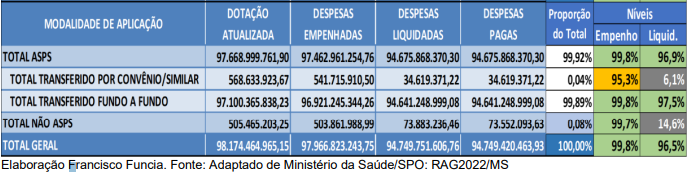

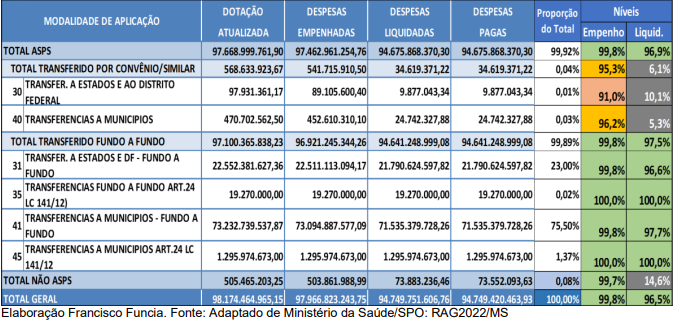

O total das despesas empenhadas (ASPS e Não ASPS) referente às Transferências para Estados e Municípios foi de R$ 98,0 bilhões em 2022, (ou 6,93 % menor que em 2021). Houve também queda em relação a 2021 das despesas liquidadas e pagas em 2022 (respectivamente, -5,28% e -5,19%). Quanto às modalidades de aplicação, a forma predominante das transferências foi “fundo a fundo” como estabelece a LC 141/2012, conforme ilustra a Tabela 6

Tabela 6

Transferências Estados e Municípios - Quadro Geral/MS 3º Quadrimestre/2022 – Resumo

O total das despesas empenhadas ASPS referente às Transferências para Estados e Municípios foi de R$ 97,5 bilhões e Não ASPS R$ 504 milhões, cujos respectivos níveis de empenho foram classificados como “Adequado”. Os níveis de liquidação das dessas despesas ASPS foram classificadas como “Adequado” e Não ASPS como “Inaceitável”. A Tabela 7 ilustra as Transferências para Estados e Municípios por Modalidade de Aplicação e Entes da Federação - considerando as despesas pagas ASPS, 76,9% foram para os municípios, quase totalmente na modalidade Fundo a Fundo.

Tabela 7 Transferências Estados e Municípios - Quadro Geral/MS 3º Quadrimestre/2022 – Modalidade de Aplicação e Entes da Federação

A Tabela 8 apresenta os valores brutos das Transferências Fundo a Fundo para o Bloco Manutenção em termos consolidados em 2022. O valor dessas Transferências Fundo a Fundo totalizou R$ 99,7 bilhões em 2022, sendo 76,9% aos Fundos Municipais de Saúde e 23,1% aos Fundos Estaduais de Saúde.

Tabela 8

Transferências Fundo a Fundo – 2022 - Bloco Manutenção – Consolidado

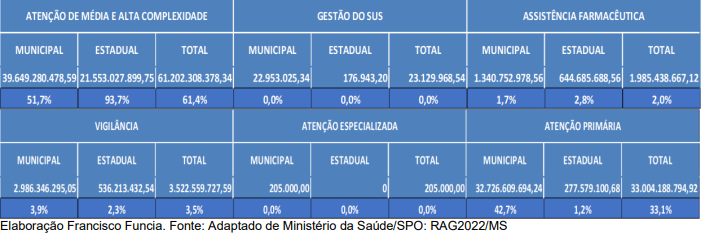

A Tabela 9 detalha por componente do Bloco Manutenção essas Transferências Fundo a Fundo apresentadas na Tabela 8.

Tabela 9

Transferências Fundo a Fundo – 2022 - Bloco Manutenção – Por Componente

As Transferências Fundo a Fundo referentes ao componente da Atenção de Média e Alta Complexidade totalizaram R$ 61,2 bilhões e representaram 61,4% do valor total transferido para os Fundos Municipais e Estaduais, enquanto as transferências referentes ao componente da Atenção Primária representaram 33,1% do total.

O componente da Atenção de Média e Alta Complexidade também representou mais da metade (51,7% e 93,7%) dos valores totais transferidos respectivamente para os Fundos Municipais e Estaduais de Saúde, enquanto as transferências para os Fundos Municipais e Estaduais de Saúde referentes ao componente da Atenção Primária representaram 42,7% e 1,2% respectivamente.

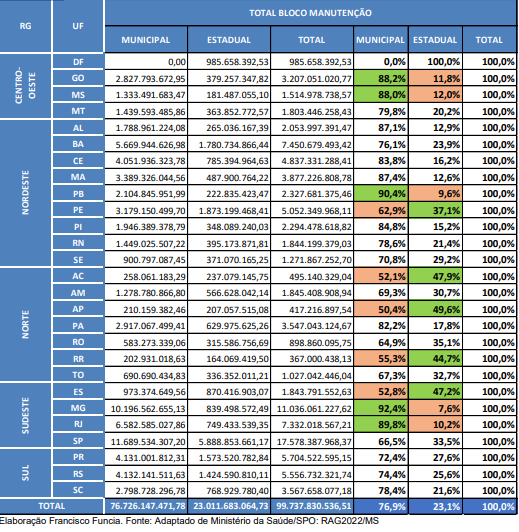

A Tabela 10 apresenta as Transferências Fundo a Fundo do Bloco Manutenção para Estados e Municípios segundo a Unidade da Federação (UF). Por ordem decrescente de valor (de 92,4% a 88,0%), as cinco maiores participações das transferências para os Fundos Municipais em relação ao total transferido para a UF ocorreram para Minas Gerais (MG), Paraíba (PB), Rio de Janeiro (RJ), Goiás (GO) e Mato Grosso do Sul (MS); consequentemente, essas UF representaram as cinco menores participações das transferências aos Fundos Estaduais de Saúde em relação ao total transferido para a UF por ordem crescente de valor (de 7,6% a 12,0%).

As Transferências Fundo a Fundo do Bloco Manutenção cuja proporção da participação municipal foi menor em relação ao total das transferências para a UF em ordem crescente de valor (de 50,4% a 62,9%) ocorreram para Amapá (AP), Acre (AC), Espírito Santo (ES), Roraima (RR) e Pernambuco (PE); consequentemente, essas UF representaram as cinco 20 maiores participações das transferências aos Fundos Estaduais de Saúde em relação ao total transferido para a UF por ordem decrescente de valor (de 49,6% a 37,1%).

Tabela 10

Transferências Fundo a Fundo – 2022 - Bloco Manutenção – por Unidade da Federação

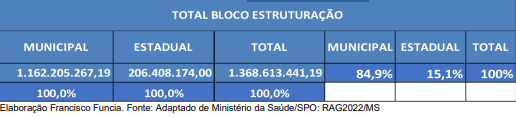

A Tabela 11 apresenta os valores brutos das Transferências Fundo a Fundo para o Bloco Estruturação em termos consolidados em 2022. O valor dessas Transferências Fundo a Fundo totalizou R$ 1,4 bilhão em 2022, sendo 84,9% aos Fundos Municipais de Saúde e 15,1% aos Fundos Estaduais de Saúde.

Tabela 11

Transferências Fundo a Fundo – 2022 – Bloco Estruturação – Consolidado

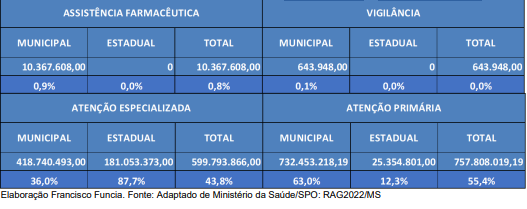

A Tabela12 detalha por componente do Bloco Estruturação essas Transferências Fundo a Fundo apresentadas na Tabela 11.

Tabela 12

Transferências Fundo a Fundo – 2022 - Bloco Estruturação – Por Componente

As Transferências Fundo a Fundo referentes ao componente da Atenção Especializada desse Bloco totalizaram R$ 599,8 milhões e representaram 43,8% do valor total transferido para os Fundos Municipais e Estaduais, enquanto as transferências referentes ao componente da Atenção Primária desse Bloco totalizaram R$ 757,8 milhões e representaram 55,4% do total.

O componente da Atenção Especializada desse Bloco representou 36,0% e 87,7% dos valores totais transferidos respectivamente para os Fundos Municipais e para os Estaduais de Saúde, enquanto as transferências para os Fundos Municipais e para os Estaduais de Saúde referentes ao componente da Atenção Primária representaram 63,0% e 12,3% respectivamente.

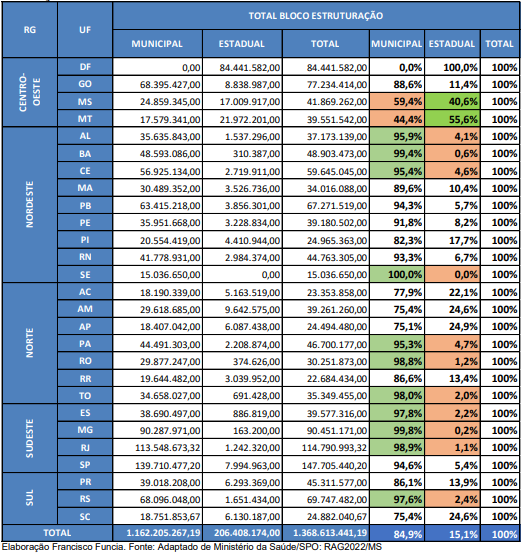

Tabela 13

Transferências Fundo a Fundo – 2022 - Bloco Estruturação – Por Unidade da Federação

A Tabela 13 apresenta as Transferências Fundo a Fundo do Bloco Estruturação para Estados e Municípios segundo a Unidade da Federação (UF) – para Alagoas (AL), Bahia (BA), Ceará (CE), Sergipe (SE), Pará (PA), Rondônia (RO), Tocantins (TO), Espírito Santo (ES), Minas Gerais (MG), Rio de Janeiro (RJ) e Rio Grande do Sul (RS), as participações das transferências para os Fundos Municipais em relação ao total transferido para a UF foram entre 95,4% e 100,0%; consequentemente, essas UF representaram as menores participações das transferências aos Fundos Estaduais de Saúde em relação ao total transferido para a UF (entre 0% e 4,6%).

As Transferências Fundo a Fundo do Bloco Estruturação cuja proporção da participação municipal foram as mais baixas em relação ao total das transferências para a UF (44,4% e 59,4%) ocorreram para Mato Grosso (MT) e Mato Grosso do Sul (MS); consequentemente, essas UF representaram as maiores participações das transferências aos Fundos Estaduais de Saúde em relação ao total transferido para a UF (55,6% a 40,6%).

3. Do Tópico III “Restos a Pagar do Ministério da Saúde” (páginas 23 a 25 do RAG2022/MS)

Os restos a pagar foram instituídos pela Lei 4320/64, que expressam a existência de empenhos de um exercício, cujos pagamentos não ocorreram até 31 de dezembro desse mesmo exercício. Desta forma, a inscrição em restos a pagar é um procedimento legal para a execução financeira dessas despesas no exercício subsequente ao da emissão do empenho, sendo tais valores computados como dívida flutuante (ou de curto prazo), cuja obrigação de pagamento está limitada ao término desse novo exercício.

Porém, há muito tempo, por meio de decretos anualmente editados, o governo federal tem postergado a vigência dessas obrigações, cujos saldos a pagar no final de cada exercício geram as reinscrições de restos a pagar. No caso do Ministério da Saúde, no ano de 2022, havia restos a pagar reinscritos para execução financeira em 2023 referentes a 2021 e anos anteriores (que voltam até próximo ao início do atual milênio), além dos restos a pagar que foram inscritos referentes a 2020.

O caput do artigo 24 e seus incisos I e II da LC141/2012 estabelece que o cálculo da aplicação mínima em ações e serviços de saúde considera as despesas empenhadas, liquidadas ou não no exercício, sendo que as despesas empenhadas e não liquidadas no exercício, a serem inscritas em restos a pagar, serão consideradas até o limite das disponibilidades de caixa ao final do exercício, desde que consolidadas no respectivo Fundo de Saúde. No caso de cancelamento ou prescrição dos Restos a Pagar, deverá ocorrer compensação no exercício seguinte por meio de consignação em dotação orçamentária específica, conforme disposto nos parágrafos 1º e 2º desse artigo.

Sob a ótica deste dispositivo legal, o RAG 2022/MS não evidenciou a existência de recursos financeiros vinculados às contas do Fundo Nacional de Saúde e das demais unidades da 24 administração indireta do MS correspondentes aos valores dos empenhos a pagar e dos saldos dos restos a pagar em 31/12/2022, para que se comprove a efetiva aplicação mínima legalmente estabelecida para 2022. A situação deficitária está resumida a seguir:

- a). Saldo Financeiro nas Contas Bancárias do Ministério da Saúde: R$ 141.613.839 (Fonte: RQPC-3º/2022 - Quadro 10)

- b). Saldo a Pagar de Restos a Pagar Total (Processados + Não Processados): R$ 8.682.317.928 (Fonte: RQPC-3º/2022 - Quadro 11)

- c). Saldo a Pagar de Restos a Pagar Processados (Despesas Liquidadas): R$ 808.626.244 (Fonte: RQPC-3º/2022 - Quadro 11)

- d). Insuficiência Financeira para o Saldo a Pagar dos RP Total - R$ 8.540.704.089 (= a – b)

Após o advento da LC 141/2012, o empenhamento da despesa é condição necessária, mas não suficiente para que se comprove a aplicação mínima em ASPS: é preciso que as contas do Fundo Nacional de Saúde e das unidades da administração indireta do MS tenham recursos em caixa correspondentes ao saldo a pagar dos empenhos do exercício e ao saldo a pagar dos Restos a Pagar apurados em 31 de dezembro de 2022. Essa condição legal não está comprovada no RAG 2022/MS tanto para as despesas sob responsabilidade do FNS, como para as despesas sob responsabilidade das demais unidades orçamentárias do MS.

A justificativa apresentada todos os anos pela SPO/MS é o entendimento da área econômica do governo sobre a obrigação do “caixa único” na esfera federal presente em dispositivo da Constituição Federal; disso decorre que esses valores não têm sido depositados no Fundo Nacional de Saúde no final do exercício, estando disponíveis para a utilização do Ministério da Saúde no ano subsequente somente no momento em que são comprovadas as necessidades de pagamento de despesas inscritas e reinscritas em restos a pagar.

A comprovação da existência de recursos financeiros para o Ministério da Saúde, no final de cada exercício, correspondentes à soma dos valores a pagar de empenhos do respectivo exercício e dos saldos dos Restos a Pagar, nunca foi apresentada ao Conselho Nacional de Saúde nem sob a forma de declaração da autoridade econômica responsável por essa centralização dos recursos no “caixa único”. A justificativa apresentada pelo Ministério da Saúde como garantia da existência do recurso tem sido a realização do procedimento de inscrição e reinscrição em restos a pagar, que não ocorreria se não estivesse garantida a correspondente disponibilidade financeira.

Porém, além da inexistência da garantia formal da autoridade econômica de que está de posse dos recursos vinculados à saúde, que poderia ser uma demonstração governamental de atender o requerido pelo Conselho Nacional de Saúde, considerando que a maioria desses restos a pagar está classificada como “não processados” (pois não atingiu a fase da liquidação da despesa no momento da inscrição ou reinscrição), nada impede que a autoridade econômica adote um procedimento administrativo de cancelamento total ou parcial desses restos a pagar, o que elimina a possibilidade contábil de manter vinculados valores financeiros para o Ministério da Saúde.

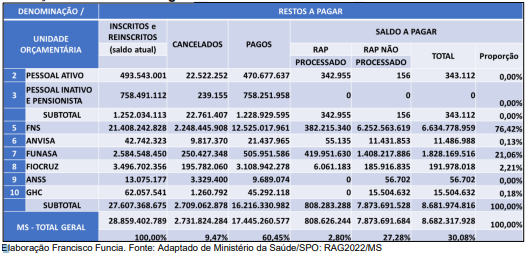

A Tabela 14 apresenta a execução financeira dos restos a pagar em 2022 segundo as unidades orçamentárias.

Tabela 14

Execução de Restos a Pagar – Consolidado Geral/MS - 3º Quadrimestre de 2022

Do total inscrito e reinscrito (R$ 28,859 bilhões) em Restos a Pagar para execução financeira em 2022, foram cancelados R$ 2,732 bilhões (9,4%) e pagos R$ 17,445 bilhões (60,45%), restando um saldo a pagar para reinscrição de R$ 8,682 bilhões (30,08%). Desse saldo a pagar, a maior parte (R$ 7,874 bilhões ou cerca de 90%) está classificada como Restos a Pagar “não processados” (despesas não liquidadas) e está concentrada no Fundo Nacional de Saúde/FNS e na Fundação Nacional de Saúde/Funasa.

Não constam justificativas tanto no RPCQ/3º/2022/MS, como no RAG 2022/MS, para a existência desse saldo a pagar de restos a pagar no final de 2022, que representa reinscrição para execução financeira em 2023. É possível inferir duas situações (que não são necessariamente excludentes entre si):

- a). Há limitação financeira imposta pela área econômica do governo para execução financeira integral dos restos a pagar pelo MS (mas se houve essa limitação, não foi informada no RAG 2022). Essa situação é incompatível com a justificativa apresentada pelo MS para a totalidade dos valores inscritos em restos a pagar, a saber, que seriam contratações cuja execução inicia num exercício e termina no subsequente – neste caso, 100% dos valores inscritos (referentes aos empenhos a pagar de 2022) deveriam ser pagos em 2023, restando apenas as pendências de pagamento dos restos a pagar reinscritos (empenhos a pagar de 2021 e anos anteriores) por causa da defasagem temporal de execução decorrentes de causas diversas; e/ou

- b). Não há gestão das áreas técnicas do MS (em termos de planejamento e monitoramento) das ações e serviços de saúde a serem realizados a partir da execução financeira dos restos a pagar, principalmente dos reinscritos (aqueles que dizem respeitos a saldos de empenhos emitidos com dois anos ou mais de defasagem) e/ou não há viabilidade técnico-financeira para essa execução, hipótese que fica reforçada pela inexistência de nenhuma justificativa no RAG2022/MS (assim como nos anteriores) sobre os impactos dessa situação para o atendimento às necessidades de saúde da população.

As duas situações acima apresentadas trazem prejuízo para o atendimento às necessidades de saúde da população e mascaram a efetiva aplicação dos recursos pelo Ministério da Saúde, na medida que a maior parte desses valores inscritos e reinscritos em restos a pagar estão classificados como “não processados”, ou seja, são despesas que não chegaram na fase da liquidação, nos termos da Lei 4320/64.

4. Outros aspectos analisados no RAG 2022/MS e RQPC/3º/2022/MS

- 4.1. Atividades de auditoria e controle

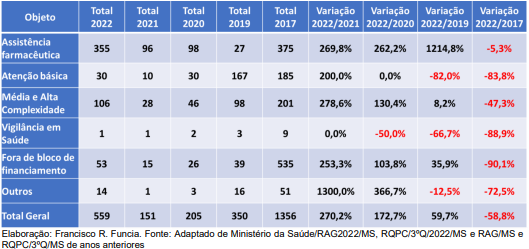

Da análise dos dados, foi possível estabelecer o resultado consolidado das atividades de auditoria e controle do MS de 2022 em comparação a 2021 e anos anteriores, conforme ilustra a Tabela 15.

Tabela 15

MS - ATIVIDADES DE AUDITORIA E CONTROLE - 2022 x 2021 x 2020 x 2019 x 2017

As atividades de auditoria e controle tiveram aumento em 2022 em comparação aos anos de 2018 a 2021, mas ainda foram inferiores a 2017 para todos os objetos.

Não há informação no RAG 2022 os resultados dessas auditorias realizadas (“conformidade” ou “não conformidade”), diferentemente do que ocorria nos RAG dos anos anteriores.

- C. CONSIDERAÇÕES FINAIS SOB A FORMA DE MINUTA DE INDICAÇÃO DE MEDIDAS CORRETIVAS PARA SUBSIDIAR A ELABORAÇÃO DO DOCUMENTO DO CNS SOBRE A ANÁLISE DA GESTÃO FEDERAL DO SUS NESSE 3º QUADRIMESTRE DE 2022

Considerando a análise realizada anteriormente, a conclusão referente ao RAG 2022/MS e ao RPQC/3ºQuadrimestre/2022/MS resultou nos seguintes apontamentos, que devem ser consideradas como indicações de medidas corretivas de gestão a serem encaminhadas para o Sr. Presidente da República nos termos da LC 141/2012:

- I. Cumprimento da aplicação mínima constitucional em ASPS, mas com valores empenhados ASPS em 2022 inferiores aos de 2021 e com valores per capita similares aos de uma década atrás, com perda acumulada de R$ 70,4 bilhões para o SUS no período 2018-2022 (em comparação ao piso de 15% da receita corrente líquida da União cuja regra foi suspensa pela EC 95/2016), sendo que, desse total, R$ 46,2 bilhões foi a perda verificada somente em 2022.

- II. Os valores empenhados das Emendas Parlamentares no valor de R$ 14,9 bilhões representaram 9,7% do Valor Empenhado ASPS Bruto, sendo que integram o cômputo do piso federal do SUS e não são submetidas necessariamente às diretrizes da Conferência Nacional de Saúde e ao processo de planejamento ascendente do SUS, em desacordo ao marco legal-normativo do SUS;

- III. Não compensação integral, como aplicação adicional ao piso em 2022, do total dos restos a pagar cancelados em 2021 por meio de dotação orçamentária específica, repetindo assim o que ocorreu em 2021 comparado a 2020 e nos anos anteriores, em desacordo com a LC 141/2012;

- IV. Inexistência de critérios para a escolha das despesas não executadas ou executadas parcialmente (abaixo da dotação atualizada em termos de empenhos e/ou com baixos níveis de liquidação de despesa) em 2022, em desacordo aos apontamentos feitos pelo CNS de forma reiterada;

- V. Não demonstração e não comprovação pelo Ministério da Saúde da alocação de recursos suficientes em 2022 para promover a mudança de modelo de atenção à saúde para priorizar a atenção básica como a ordenadora da rede de cuidados em saúde, em desacordo às deliberações do Conselho Nacional de Saúde, especialmente nas diretrizes para o estabelecimento de prioridades para 2022, nos termos da LC 141/2012;

- VI. Execução das despesas de 2022 baseadas no Plano Nacional de Saúde (PNS) 2020-2023 (revisado em 2021) que foi reprovado pelo CNS (em maio/2021, entre outros motivos pela redução de várias metas), sendo que a apresentação de um substitutivo ocorreu no último quadrimestre de 2022, em desacordo com o marco legal-normativo do SUS.

- VII. Execução das despesas de 2022 sem incorporar as indicações de medidas corretivas de gestão deliberadas pelo CNS a partir da avaliação dos Relatórios Quadrimestrais de Prestação de Contas, em desacordo com o marco legalnormativo do SUS;

- VIII. Os valores empenhados, liquidados e pagos das transferências fundo a fundo para estados, Distrito Federal e municípios em 2022 foram menores que os de 2021 (assim como ocorreu em 2021 em comparação a 2020), bem como não houve a pactuação da CIT dos critérios para essas transferências para posterior encaminhamento para aprovação do CNS, em desacordo com a LC 141/2012.

- IX. Reincidência em 2022 da baixa execução (pelo nível de liquidação – “inadequado”, “intolerável” e “inaceitável”) de vários itens de despesas, em desacordo aos apontamentos do CNS;

- X. Inexistência de monitoramento e avaliação dos impactos nas condições de saúde da população dos recursos transferidos para estados e municípios;

- XI. Não comprovação da existência de recursos financeiros vinculados às contas do Fundo Nacional de Saúde e das demais unidades da administração indireta do MS correspondentes aos valores dos empenhos a pagar e dos saldos dos restos a pagar em 31/12/2022, para que se comprove a efetiva aplicação mínima legalmente estabelecida para 2022 nos termos da LC 141/2012;

- XII. Inexistência de dotação orçamentária específica para compensação integral dos restos a pagar cancelados a partir de 2012, além da não compensação de restos a pagar cancelados de anos anteriores que fizeram parte do cômputo da aplicação em ASPS, conforme apontamentos anteriores do CNS;

- XIII. Não atendimento à solicitação do CNS de apresentação da análise de viabilidade técnica e financeira de execução dos restos a pagar, nem dos efeitos para o atendimento às necessidades de saúde da população decorrentes dessas despesas reinscritas em restos a pagar.

REFERÊNCIAS

ASSOCIAÇÃO BRASILEIRA DE ECONOMIA DA SAÚDE/ABrES.

- Nova Política de Financiamento do SUS. Texto elaborado para Associação Brasileira de Economia da Saúde (ABrES) por Francisco R. Funcia (coord.), Bruno Moretti, Carlos O. Ocke-Reis, Erika Aragão, Esther Dweck, Maria Fernanda Cardoso de Melo, Mariana Melo e Rodrigo Benevides. Nota de Política Econômica, Setembro 2022, Grupo de Economia do Setor Público, Instituto de Economia, UFRJ. Disponível em https://www.ie.ufrj.br/images/IE/grupos/GESP/gespnota2022_ABRES%20(2).pdf (Acesso em 14/05/2023).

BRASIL – LEGISLAÇÃO CONSULTADA:

_________CONSTITUIÇÃO FEDERAL DO BRASIL.

_________EMENDA CONSTITUCIONAL Nº 86/2015.

_________EMENDA CONSTITUCIONAL Nº 95/2016.

_________LEI nº.4320/64.

_________LEI nº 8080/90.

_________LEI nº 8142/90

_________LEI COMPLEMENTAR nº 101/2000

_________LEI COMPLEMENTAR nº 141/2012. BRASIL. MINISTÉRIO DA SAÚDE. Relatório Anual de Gestão 2018. Brasília: Ministério da Saúde, 2019.

____________________________. Relatório Anual de Gestão 2019. Brasília: Ministério da Saúde, 2020.

____________________________. Relatório Anual de Gestão 2020. Brasília: Ministério da Saúde, 2021.

____________________________. Relatório Anual de Gestão 2021. Brasília: Ministério da Saúde, 2022. CONSELHO NACIONAL DE SAÚDE: RECOMENDAÇÕES E RESOLUÇÕES CONSULTADAS:

___________________________. Recomendação CNS 015/2016

___________________________. Recomendação CNS 006/2017

___________________________. Recomendação CNS 029/2017

___________________________. Recomendação CNS 017/2021

___________________________. Recomendação CNS 035/2021

___________________________. Recomendação CNS 022/2022

___________________________. Recomendação CNS 032/2022

___________________________. Resolução CNS Nº 505/2015

___________________________. Resolução CNS Nº 579/2018

___________________________. Resolução CNS nº 599/2018

___________________________. Resolução CNS Nº 611/2018

___________________________. Resolução CNS Nº 638/2019

___________________________. Resolução CNS Nº 651/2020

___________________________. Resolução CNS Nº 655/2021

___________________________. Resolução CNS Nº 663/2021

___________________________. Resolução CNS Nº 701/2022

GRAZIANE PINTO, Élida. Novo Regime Fiscal e a mitigação dos pisos de custeio da saúde e educação. Cad. Saúde Pública vol.32, nº 12, Rio de Janeiro, 2016. Disponível em https://www.scielo.br/scielo.php?script=sci_arttext&pid=S0102- 311X2016001200503&lng=pt&nrm=iso (Acesso em setembro/2020).

GRAZIANE PINTO, Élida; SCAFF, Fernando F. Federalismo, saúde pública e macrojustiça na pauta do STF. Folha de São Paulo, 10 de março de 2020. Disponível em https://www1.folha.uol.com.br/opiniao/2020/03/federalismo-saude-publica-emacrojustica-na-pauta-do-stf.shtml (Acesso em setembro/2020).

MORETTI, Bruno; FUNCIA, Francisco R.; OCKÉ, Carlos. O teto dos gastos e o “desfinanciamento” do SUS. Observatório da Economia Contemporânea. Le Monde Diplomatique. 15 de julho de 2020. Disponível em https://diplomatique.org.br/o-tetodos-gastos-e-o-desfinanciamento-do-sus/ (Acesso em agosto/2020).

OCKE-REIS, Carlos O.; BENEVIDES, Rodrigo; FUNCIA, Francisco R.. Estudo sobre o financiamento do SUS. In: Santos, L; Funcia, F.R.. Histórico do financiamento do SUS: Evidências jurídico-orçamentárias do desinteresse governamental federal sobre a garantia do direito fundamental à saúde. Revista Eletrônica Domingueira da Saúde, nº 21, maio/2020, IDISA (Instituto de Direito Sanitário Aplicado). Disponível em http://idisa.org.br/domingueira/domingueira-n-21-maio-2020 (Acesso em agosto/2020)

SANTOS, Lenir; FUNCIA, Francisco R. Emenda Constitucional 95 fere o núcleo essencial do direito à saúde. Consultor Jurídico, 21 de janeiro de 2019. Disponível em https://www.conjur.com.br/2019-jan-21/opiniao-ec-95-fere-nucleo-essencial-direitosaude (Acesso em agosto/2020).

ANEXO

ANEXO 1

Ações e Serviços Públicos de Saúde (ASPS): estimativa das perdas da aplicação federal do SUS (2018-2022)

Redes Sociais